炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

3. 快速交易:股票配资可以提供快速的交易执行速度。投资者可以通过在线交易平台进行配资操作,无需出门,只需通过互联网即可完成交易,提高了交易的效率。

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

在经历了业绩连续下滑之后,恒顺醋业推出了持股计划和股票激励计划。设置的考核目标并不高,2024年到2026年收入每年增长约10%,利润总额增长则在9%左右。

近几年恒顺醋业收入增长陷入停滞,2023年营收减少1.52%,今年一季度加速下滑24.89%。在收入下滑的同时,公司加大了促销补贴力度,随着渠道的变化大力推广低毛利产品,这导致净利率不断下滑。

恒顺醋业推激励计划 未来三年收入增速目标10%

6月2日,恒顺醋业发布了2024年员工持股计划(草案),本次持股计划参与员工不超过1488名,持股计划资金总额上限为735.91万元,股份总数不超过124.94万股。

授予的股票来自公司回购的恒顺醋业A股股份,2021年恒顺醋业通过集中竞价交易回购了1002.11万股,耗资1.73亿元,回购均价达到17.29元每股,授予本次员工持股计划的受让价为5.89元每股,而6月21日恒顺醋业收盘价为7.34元,持股计划仅浮盈25%。

与此同时,恒顺醋业还公布了2024年限制性股票激励计划(草案),和持股计划不同的是,限制性股票激励计划针对的是在公司(含子公司)任职的公司董事、高级管理人员、管理人员、核心骨干人员及公司董事会认为需要激励的人员,人员总数不超过517人,总共授予不超过877.28万股的股份,授予价格为3.86元,浮盈达到90%。

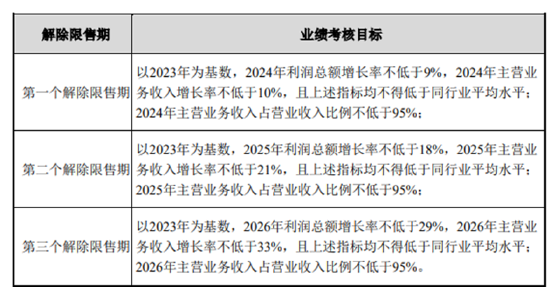

值得注意的是,恒顺醋业设置了一个较低的考核目标,如下图:

换算下来,相当于从2024年到2026年,主营业务收入分别增长10%、10%、9.92%;利润总额分别增长9%、8.26%、9.32%。其中员工持股计划仅考核收入端,股票激励计划同时考核收入端和利润端。

2023年恒顺醋业营业收入下滑了1.52%,从2019年到2021年恒顺醋业营业收入年复合增长率为5.37%,10%的考核目标并不高。而且2023年公司利润总额下滑37.62%,利润基数本身就比较低。

销售费用率增长产品降级 净利润连续大幅下滑

2023年恒顺醋业营收下滑1.52%,这是继2021年之后的再次下滑,今年一季度下滑幅度扩大到24.89%。

分品类来看,2023年核心收入产品——醋系列收入微增0.79%,酒系列及酱系列则分别下滑8.39%及23.57%。今年一季度则出现全线下滑,醋系列、酒系列、酱系列收入分别减少19.96%、30.86%、49.25%。

恒顺醋业主要销售渠道为经销渠道,2023年其经销商净增加130家,同比增长近7%,但是经销模式收入仅增长3.98%,直销模式则大幅下滑22.42%。今年一季度经销商净增加23家,但是经销模式及直销模式均下滑27%。

在A股15家调味品上市公司中,恒顺醋业和涪陵榨菜是仅有的两家2023年及2024年一季度营收均出现下滑的公司,而恒顺醋业下滑幅度远超涪陵榨菜。恒顺醋业究竟遇到了什么问题呢?

在营收停滞的同时,公司净利率则不断大幅下滑,2019年净利率达到18.03%,2023年已经降至3.79%。造成净利率大降的主要原因是毛利率大幅下滑,同时费用率在提升。

2019年恒顺醋业毛利率一度高达45.32%,到2023年已经降至32.98%。毛利率大降的原因则是成本上行及产品结构降级。从2020年以来,大豆、包材等原材料价格涨幅较大。以2021年为例,根据恒顺醋业在2022年6月披露的定增反馈意见回复中的数据,2021年麦麸、糯米、大米、稻糠等原材料价格都在大幅上涨,不过占直接材料成本比重较大的玻璃瓶/塑料瓶、纸箱等包材价格相对稳定,一定程度上起到了对冲作用。

对毛利影响更大的则是产品降级,2020年恒顺醋业醋系列吨价为0.76万元, 2023年降至0.62万元,三年时间下滑了18%。恒顺醋业在2022年6月披露的定增反馈意见回复中曾披露过三方面的变化,一是受市场竞争影响,在增加促销活动的直接投入的同时,提高给予经销商等客户的实物促销商品数量,摊薄了食醋产品的平均售价。二是渠道端,通过传统 KA 商超等直销渠道等销售调味品的消费量占比减少,网络平台等多元化的经销渠道的消费量占比相应增加,这使得当期调味品平均售价也随之下降。三是为了加强在连锁餐饮渠道的开拓力度,公司主推性价比相对较高的大容量单品,导致当期调味品平均售价下降。

从费用端来看,2023年公司销售费用率为18.65%,比2020年提升了5.36个百分点。值得一提的是,2023年促销费大幅提升38%至1.63亿元,一跃成为销售费用中支出最大的科目。

就在收入下滑的同时,恒顺醋业还在扩产能。2023年上半年通过非公开发行募集11.43亿元,其中除3.31亿元用于补充流动资金,6000万元用于立体库建设之外,其他资金全部用于产能扩张项目,涵盖了醋、料酒、酱油、复合调味品。其中各类醋新增产能达到12.5万吨,2022年醋系列产量为20.94万吨,相当于在此基础上增加了近60%的产能。

2022年公司披露食醋产量(产能)为34.5万吨,2023年醋系列产量为20.94万吨,估算下来产能利用率仅为61%。在销量增长停滞甚至开始下滑的背景下,如何消化新增产能是个很大的问题。

在主业增长停滞的情况下,恒顺醋业试图通过料酒、酱油、复合调味品的转型培育第二增长曲线,2021年公司就开发了复合调味料(一菜一包)、油醋汁、火锅底料 等多元化调味品。但是该系列产品毛利率较低,而且规模较小。

从行业整体来看,目前调味品行业已经进入存量市场,复合调味品中的火锅调料等细分品类也已经进入成熟期,恒顺醋业能否通过调味品破局还是未知数。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察北京的股票配资

文章为作者独立观点,不代表配资谈谈网论坛观点